Disclaimer : Cet article est écrit à des fins pédagogiques et ne saurait remplacer la consultation d’un professionnel.

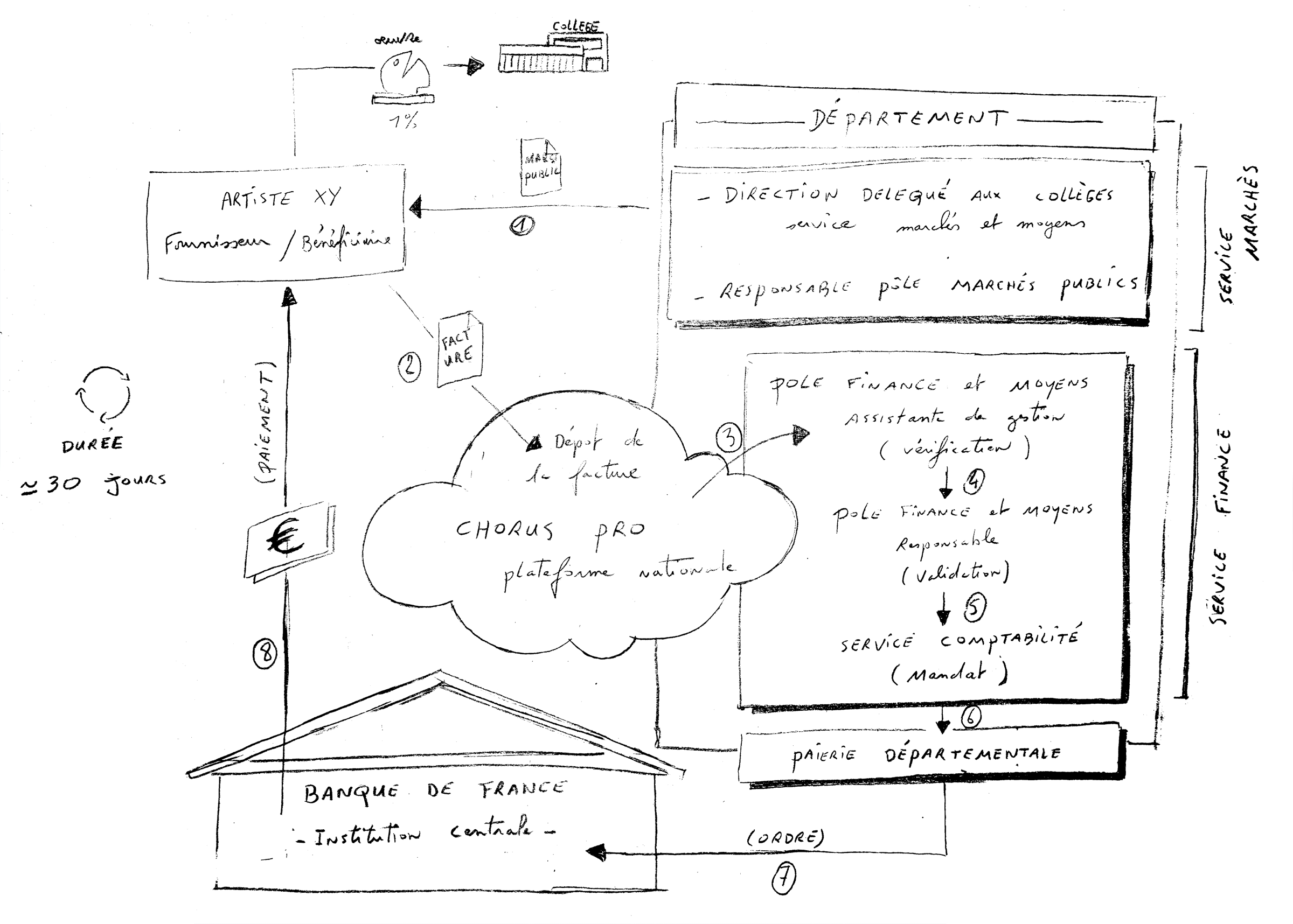

La saison des bilans arrive, et avec elle le paiement des cotisations Urssaf artistes-auteurs, IRCEC, des impôts, etc. Chaque année, j’observe sur les réseaux sociaux la même surprise — parfois la même frustration — lorsque des artistes découvrent le montant de leurs cotisations sociales.

Soyons clairs : lorsque le montant d’un appel à cotisation provoque un choc, la cause est rarement l’Urssaf ou l’IRCEC en tant que telles. Ces organismes appliquent des règles publiques et des mécanismes de calcul connus. Le véritable enjeu se situe plus souvent du côté de l’anticipation, du régime choisi et de la gestion quotidienne de l’activité.

Anticiper les appels de charges

Les cotisations sociales versées à l’Urssaf et à l’IRCEC sont calculées en fonction des revenus de l’année précédente. Il est donc tout à fait possible d’anticiper les montants qui vous seront demandés et, surtout, d’agir en amont pour en maîtriser l’impact.

Pour anticiper ces prélèvements, il est fondamental de se doter d’outils de gestion simples afin d’avoir une vision claire de vos revenus et de vos charges. À défaut, il devient difficile d’agir efficacement. Une telle situation peut nuire à votre activité, générer des pertes financières, limiter vos capacités de production et, plus grave encore, entamer durablement votre motivation.

Je ne reviendrai pas ici en détail sur les taux de cotisations, que vous trouverez présentés sur le site de la Maison des Artistes ou de l’Urssaf, car je préfère me concentrer sur plusieurs cas pratiques qui, je l’espère, vous permettront de comprendre si vous avez opté — ou non — pour le régime fiscal le plus adapté à votre situation.

Comme beaucoup d’artistes, la gestion n’est pas ce qui me passionne le plus. Les tableurs Excel ne sont que des outils au service d’un objectif simple : préserver sa trésorerie et libérer son espace mental pour se consacrer à l’essentiel — la création.

Comment sont calculées les cotisations sociales, artistes-auteurs ?

Pour comprendre comment influencer vos cotisations, il est fondamental d’avoir en tête comment cette mécanique fonctionne.

Premièrement, il est important de connaître les plafonds qui déclenche ces appels à cotisations.

Concernant l’IRCEC, les cotisations se déclenchent automatiquement une fois le seuil de 10 485 € atteint (seuil indicatif, à vérifier chaque année sur le site de l’IRCEC). Cela veut dire que si vos revenus perçus l’année précédente n’atteignent pas le seuil d’affiliation (10 485 euros en 2025), vous n’êtes pas tenu de cotiser.

Pour l’Urssaf artistes-auteurs, le calcul dépend du régime fiscal choisi.

A – Si vous êtes en micro-BNC (bénéfices non commerciaux).

Votre assiette sociale correspond au montant de votre chiffre d’affaires déclaré à l’Urssaf, auquel est appliqué un abattement de 34 % de ce chiffre, puis une majoration de 15 %.

Exemple : Vous déclarez 10 000 € à l’Urssaf, votre assiette sociale est de 7 590 € et vous devrez régler l’année suivante 1 230 € de cotisations.

Vous ne dépassez pas le seuil de 10 485 € et ne devez pas régler les cotisations Ircec.

Ici le lien vers le simulateur de l’Urssaf.

B – Vous avez opté pour le régime de la déclaration contrôlée (appelé également régime réel), vous ou votre comptable tenez une comptabilité avec vos dépenses et recettes et vous connaissez le montant de votre bénéfice (ou déficit).

Votre assiette sociale correspond au montant de votre bénéfice HT, sur lequel l’administration applique une majoration de 15 %. (Si vous êtes en déficit vous n’aurez aucune cotisation à payer, hors contributions minimales éventuelles).

Exemple : Vous déclarez 10 000 € de revenu à l’Urssaf, mais vos charges s’élévent à 4000€. Votre assiette sociale sera calculé sur la base de 6 000 € (votre bénéfice) majoré de 15%. Vous devrez donc reglé 1 118 €. Vous ne dépassez pas le seuil de 10 485€ et ne devez pas régler les cotisations IRCEC. L’économie est substanciel, mais représente vos premiers pas vers « l’optimisation ».

Vous remarquerez la différence entre les deux régimes. Dans un cas, les cotisations sont calculées à partir du chiffre d’affaires ; dans l’autre, elles reposent sur le bénéfice réellement réalisé.

Si votre pratique est très coûteuse en matériel et en matière première, il est intéressant de choisir le régime réel afin de déduire vos frais de vos recettes est ainsi baisser votre assiette sociale. En revanche, si votre pratique est peu couteuse, le régime simplifié peu avoir son avantage. Nos deux premiers exemples l’ont été en utilisant de petit montant mais lorsque les sommes augmentent, choisir le mauvais régime sociale peut vous coûter très cher et c’est ici qu’apparaît l’importance de la gestion.

Comment anticiper et optimiser légalement ses cotisations sociales d’artiste

Comme on vient de le voir, le choix du régime sociale à une forte influence sur vos cotisations. Mais c’est surtout votre mode de gestion qui peut vous coûter très cher.

Si vous restez passif face à vos charges et serrez les dents en attendant de découvrir le montant de vos cotisations, vous allez rapidement développer une “Urssafophobie”, c’est-à-dire une allergie aux cotisations sociales, « trop elevé », « injuste », etc.

En revanche, si vous adoptez un outil de gestion simple et passez en mode dynamique vous aurez une meilleure maîtrise de votre trésorerie, et c’est vous qui déciderez du montant de charge que vous réglerez.

1 – Premier niveau d’anticipation – épargner

Elle consiste à mettre de côté 30% de ses revenus afin d’être en mesure de payer les charges l’année suivante… Cette méthode consiste simplement à mettre de côté une part de ses revenus afin de pouvoir payer les cotisations l’année suivante. Elle permet d’éviter les mauvaises surprises, mais reste une approche relativement passive.

2 – Deuxième niveau d’anticipation – gérer

Pour agir de façon plus précise, il vous faut vous doter d’un plan de trésorerie simplifié, afin de lisser ses revenus et ses dépenses et ainsi mieux maîtriser l’impact des cotisations.

Grâce a ce tableau qui vous donne une vue d’ensemble de votre activité, il vous sera possible de suivre vos recettes et vos dépenses ainsi que l‘évolution de votre bénéfice. Vous pourrez ainsi gérer vos encaissements et vos dépenses de manière plus stratégique. Comment ? Voici ci-dessous deux exemples qui présentent deux façons très simples d’agir.

Les exemples présentés ici reposent exclusivement sur des situations réelles, déclarées et contractuellement justifiées. Il ne s’agit en aucun cas de dissimuler des revenus, de modifier artificiellement des dates, ni de produire des dépenses fictives. Toute optimisation doit correspondre à la réalité économique de votre activité.

Cas n°1 : Agir sur les recettes

Camille est artiste auteur et à choisi le régime simplifié. Nous sommes en décembre et son solde cumulés est de 10 000 €. Un client veut lui acheter une œuvre à 4 000 €. Si cette vente intervient avant la fin de l’année en cours, ses revenus vont grimper à 14 000 €. Sur la base de ce montant elle devra régler : 1 721 € d’Urssaf + 850€ d’IRCEC soit 2 571 € de cotisations sociales.

En utilisant son plan de trésorerie, Camille réalise qu’il serait plus judicieux de proposer à son client de payer : soit l’année prochaine, soit de réaliser un paiement en 2 fois, avec une premier accompte de 2 000 € à régler cette année, exemple le 15 décembre et 2 000 € le 5 janvier de l’année suivante.

Grâce à ce décalage de paiement, son chiffre d’affaire de l’année sera soit de 12 000 € (ou 10 000 €) et ses cotisations sociales s’éleveront à soit 1 475 € (ou 1 230 € en fonction de la stratégie choisi par Camille) l’année suivante soit 1 000 € d’économie grâce à ce simple étalement du paiement ! Autant de trésorerie que Camille pourra immédiatement réinjecter dans ses créations.

👉 Obtenez gratuitement le modèle complet du plan de trésorerie en laissant votre adresse email avec pour objet la mention Plan de trésorerie. (Vous recevrez le fichier Excel ainsi que nos prochaines publications. Désinscription possible à tout moment.)

Cas n°2 : Agir sur ses dépenses

Cyril est au régime réel, nous sommes toujours au mois de décembre et son bénéfice affiche 10 000 €. Il sait grâce au simulateur de l’Urssaf Artistes Auteurs que ses cotisations vont s’élever l’année prochaine à : 2 783 € (Urssaf 1 863€ + IRCEC 920€)

Il rêve depuis des mois d’acquérir du petit matériel, de la matière première pour un montant de 3 000 € et, plutôt que d’attendre l’année suivante, il s’empresse d’acquérir le matériel avant la fin de l’année. Quelle rapport entre son impulsivité et ses charges me direz-vous ?

En achetant ce petit matériel et cette matière première pour un montant de 3 000 €, (Cyril aussi très bien pu s’offrir un voyage professionnel à Hong-Kong pour faire de la prospection auprès de collectionneurs internationnaux) son bénéfice de l’année baisse à 7 000 €, ses cotisations Urssaf à 1 304 € et il ne paie plus d’IRCEC, soit 1 479 € de cotisations en moins.

Intéressant non ? Cela n’est pourtant qu’un début.

Pourquoi anticiper sur plusieurs années change tout ?

Prenons maintenant le cas de Fleur, artiste plasticienne, qui a remporté une commande publique de 85 000 €, étalée sur plusieurs années.

Elle sait que ce projet va faire varier fortement ses revenus et impacter ses cotisations. Lors d’une précédente commande, elle s’est déjà retrouvée à payer des cotisations sur des sommes destinées à financer la production, faute d’avoir pu les engager avant la fin de l’exercice. Résultat, un déséquilibre de trésorerie et beaucoup de tension l’année suivante.

Organiser les paiements et les dépenses sur trois années devient alors fondamental pour éviter que les cotisations n’amputent le budget de production — ou, plus fréquemment encore, les revenus personnels.

C’est précisément l’objet du second outil présenté ci-dessous.

🔒 La suite de cet article (outils et simulations) est réservée aux abonnés payants.

Dans la version intégrale, vous découvrirez :

– le modèle complet de compte de résultat prévisionnel sur 3 ans

– une simulation détaillée d’un projet à 85 000 € étalé sur plusieurs exercices

– la comparaison chiffrée de plusieurs stratégies possibles

– et les seuils à partir desquels la question de la structure juridique devient déterminante.

Ces outils permettent d’anticiper l’impact financier d’un projet artistique et d’éviter certaines tensions de trésorerie.

Laisser un commentaire